抗疫捐赠,这是最新的税会处理和申报表填写方式

2020-03-10

疫情爆发后,社会上的捐赠源源不断的流向武汉,一方有难八方支援。

我们都知道公益性捐赠可以税前扣除,但是有比例限制,而且实物捐赠还涉及增值税、企业所得税视同销售的政策,所以看似一个简单的捐赠,这里面包含的税务知识还不少。对于企业来讲,如果处理不当还会产生不必要的税收风险。

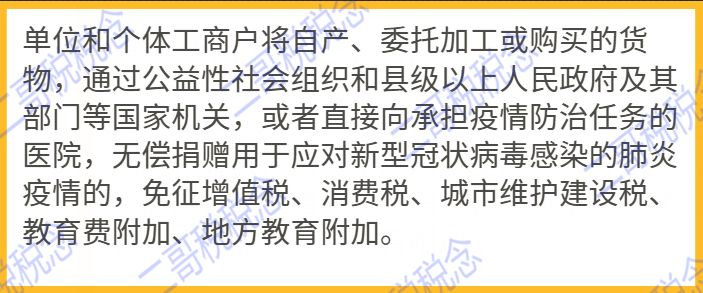

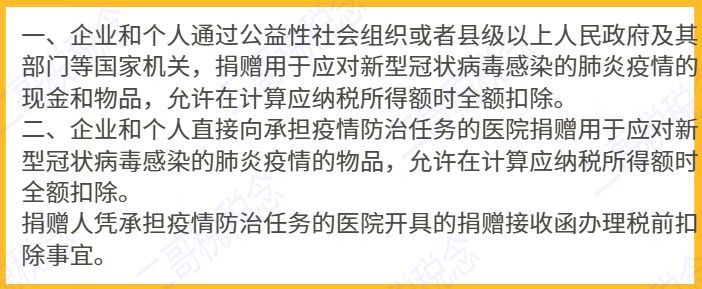

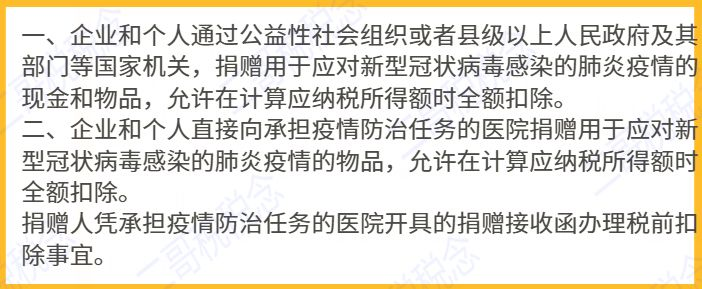

2月6日,为了支持疫情防控,财政部、国家税务总局发布了财政部税务总局公告2020年第9号关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告。9号公告众望所归的允许抗疫捐赠全额扣除,同时突破性的允许直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,凭借医院开具的捐赠接收函就允许在计算应纳税所得额时全额扣除。

新政有利于减轻捐赠人的税收负担,为抗疫工作助力。今天二哥就和大家再学习一下针对疫情的实物捐赠和现金捐赠的税会处理和申报表填写,把政策落地。

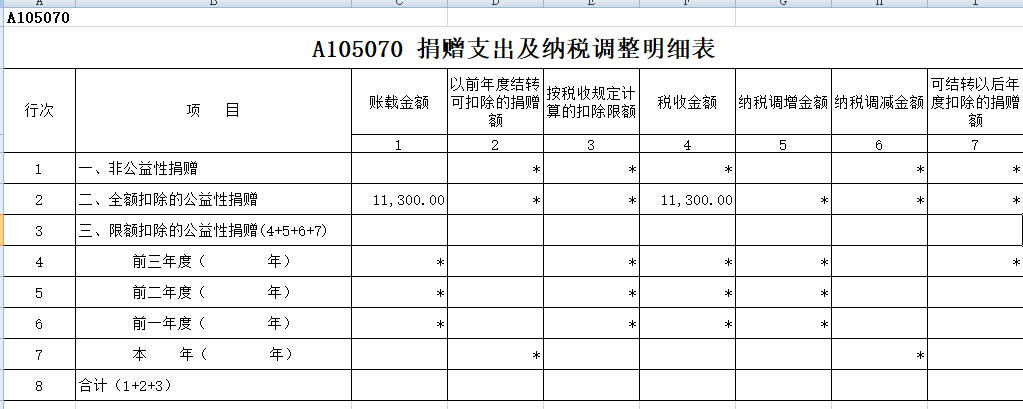

为了支持抗击疫情,二哥税税念公司采购了一批口罩价值11300,通过公益性社会组织捐赠给武汉相关机构和医院。采购取得增值税专用发票,其中金额10000,税额1300。

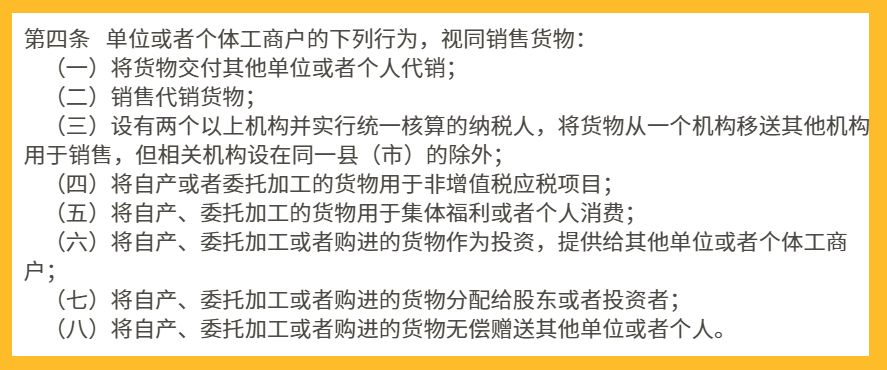

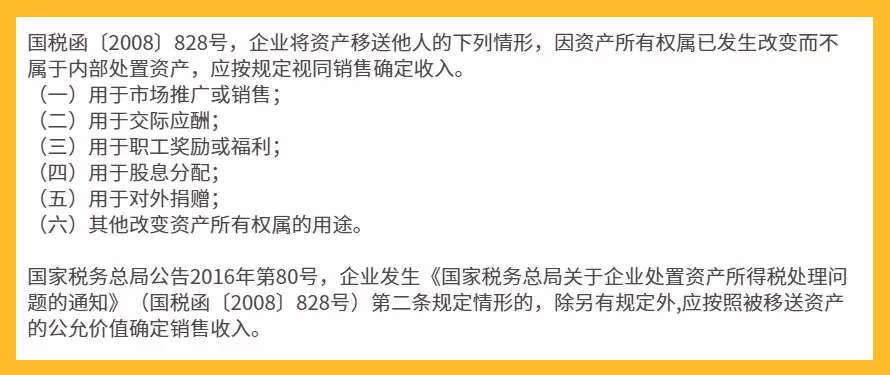

增值税,增值税暂行条例第四条第(八)款明确规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的下列行为视同销售货物。

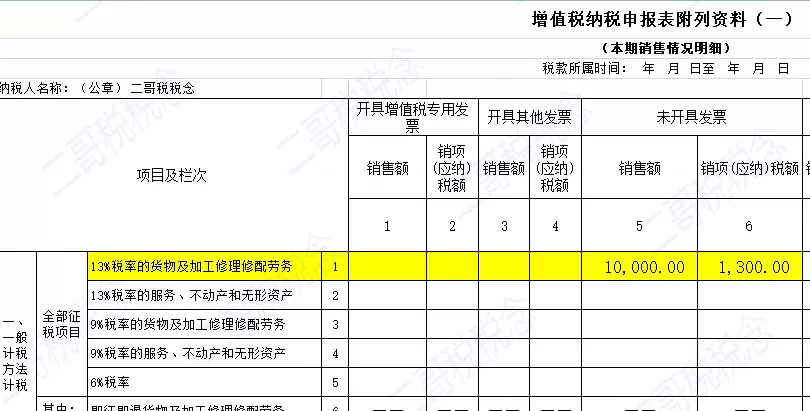

纳税申报时候,因为捐赠时候公司未开具发票,所以将销售额和销项税额一并填入未开具发票栏次申报。

特别政策下,无偿捐赠免征增值税,如果免税,那么相应的进项税是不得抵扣的。

可以看到,是否免征增值税,在取得增值税专用发票的情况下,纳税人捐赠计入当期损益的金额是一致的。

特殊时期,很多企业都会涉及捐赠实物,但是严格按照《增值税暂行条例及实施细则》做视同销售的还是不多,其实主要原因还是图方便,毕竟看上面的处理,视同销售还是比较麻烦和复杂。

但是不视同销售始终是一个风险存在,最后的结果可能就是在税务检查过程中被税务局要求补提增值税,补缴滞纳金和罚款。

最新出台的应对新型冠状病毒感染的肺炎疫情的免征增值税,好像这个风险没了,但是这里又存在一个进项税不得抵扣的注意事项,所以特别要注意进项税抵扣方面的风险。

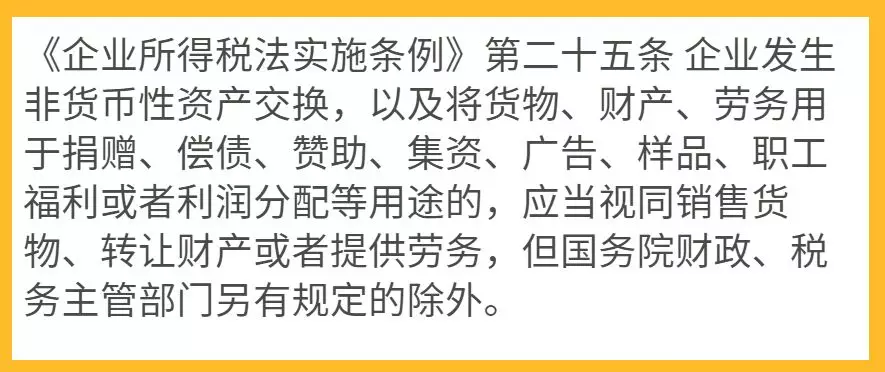

企业所得税,对于捐赠企业而言,发生捐赠业务应当分为视同销售和公益性捐赠两步处理。

对于通过公益性社会团体发生的公益性捐赠支出,企业应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

(财税〔2018〕15号),明确企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

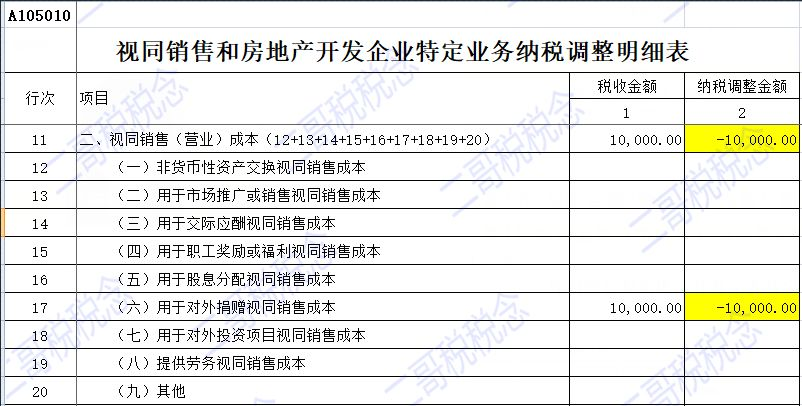

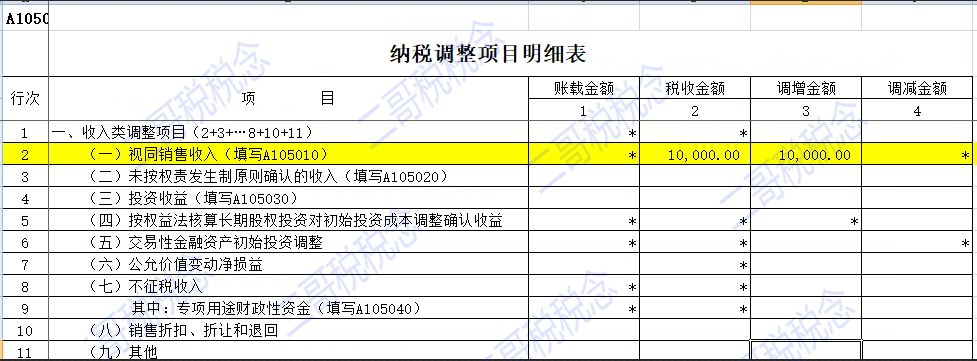

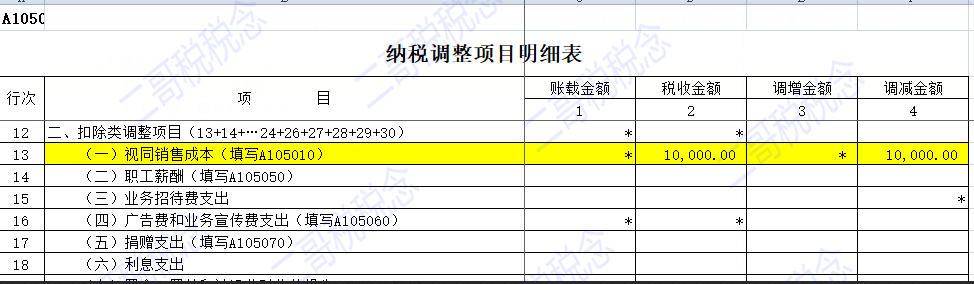

对二哥税税念公司这种捐赠行为,企业所得税申报时候,应确认视同销售收入10000元,纳税调整增加10000元;同时确认视同销售成本10000元,纳税调整减少10000元。

企业所得税的视同销售调表不调账,在企业所得税汇算清缴时候计入收入及成本即可。

公允价值可以确定就是目前市场行情价,也就是购买时候的价格10000元,视同销售成本是多少呢?因为实际购买的成本就是10000元,所以视同销售成本就是这么多。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

第1列“税收金额”填报予以税前扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。第2列“税收金额”填报表A105010第1行第1列金额。第3列“调增金额”填报表A105010第1行第2列金额。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。第2列“税收金额”填报表A105010第11行第1列金额。第4列“调减金额”填报表A105010第11行第2列的绝对值。

A105070表,(1)第1列“账载金额”:填报纳税人本年发生且已计入本年损益的按税收规定可全额税前扣除的捐赠支出金额。(2)第4列“税收金额”:等于第1列“账载金额”。

允许全额扣除有助于减轻纳税人因捐赠产生的企业所得税的负担,有鼓励捐赠的税收导向作用。

为了支持抗击疫情,公司也没有途径采购口罩等物资,直接捐赠现金。

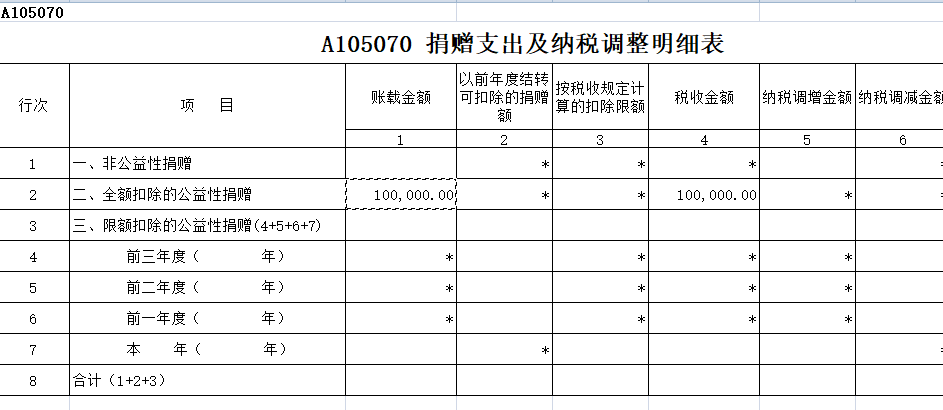

二哥税税念公司通过湖北省慈善总会捐赠10万元现金,用于武汉抗击新型冠状病毒肺炎疫情。

企业所得税,不涉及视同销售问题。对于通过公益性社会团体发生的公益性捐赠支出,企业应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

(财税〔2018〕15号),明确企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

注意,如果是现金的话,只有通过公益性社会组织等机构捐赠的才允许全额扣除。

现金捐赠不涉及企业所得税视同销售的问题,申报表填写A105070表

来源:二哥税税念

|