采购抗疫物资相关账务处理

2020-03-10

| 当前非常时期,随着每天新增确诊,疑似,治愈,死亡数字变化,凶猛肺炎疫情依旧不容乐观。前线人员奋勇抗争,我们后方大部队更应该做好防护工作,配戴好口罩这个防疫利器已是必然和必须。那么关于单位批量采购口罩这件事,财务工作上该是怎样处理呢?

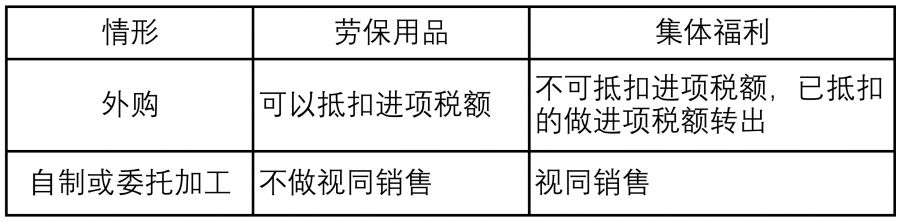

疫情期间冲在一线工作岗位的员工,如公交车驾驶员、银行柜员等,都是需要与众多陌生人密切接触的,戴口罩已经必须的规定动作,既是保护自己也保护别人。因此,这种情况下,单位发放的口罩就是劳保用品。 如果单位在市面上口罩非常紧缺的情况下,给员工多发些口罩,让员工带回家供其家人使用这个性质就变了,按税法规定应该属于集体福利了,是一种非货币福利。 1.增值税处理的差异

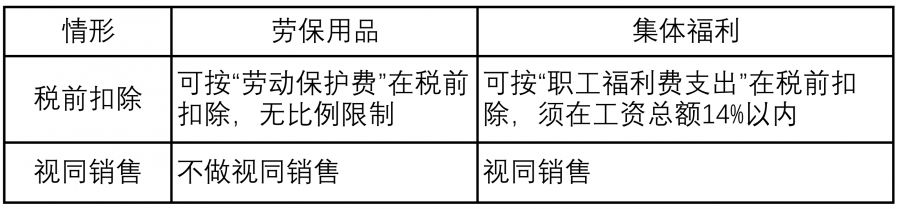

2.企业所得税处理的差异 3.个人所得税处理的差异 对于劳保用品,不属于员工收入所得,因此不征个人所得税。 对于单位集体福利发放的物品,可以量化到人,应该并入“工资薪金所得”一并征收个人所得税。 需要提醒财务人员,即便出台了单位发放防护用品免个人所得税的规定,也不要擅自将个税规定扩大至增值税和企业所得税的处理。对于单位发放的防护用品,可以尽量按照“劳保用品”处理,但是如果数量太大(明显超过了员工本人的使用量),还是划分一部分作为“职工福利费”处理,并按规定处理增值税和企业所得税。 会计处理还是分劳保用品和集体福利的处理。 1.如果是劳保用品的会计处理 (1)外购 借:管理费用/制造费用等-劳动保护费 应交税费-应交增值税(进项税额) 贷:银行存款等 (2)自制或委托加工 借:管理费用/制造费用等-劳动保护费 贷:存货 2.如果是集体福利的会计处理 (1)外购 ①计提职工福利费: 借:管理费用/制造费用等-劳动保护费 贷:应付职工薪酬-职工福利费 ②支付购买价款: 借:应付职工薪酬-职工福利费 贷:银行存款等 (2)自制或委托加工 ①计提职工福利费: 借:管理费用/制造费用等-劳动保护费 贷:应付职工薪酬-职工福利费 ②领取发放: 借:应付职工薪酬-职工福利费 贷:主营业务收入 应交税费-应交增值税(销项税额) 同时,结转成本: 借:主营业务成本 贷:存货

案例一

案例二 参考一 参考二 参考三 参考四 《实施条例》第四十条规定的企业职工福利费,包括以下内容:(一)尚未实行分离办社会职能的企业,其内设福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体福利部门的设备、设施及维修保养费用和福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。 (三)按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。 参考五 参考六 |